家屋に関する課税

固定資産税における家屋の意義

家屋とは、住家・店舗・工場・倉庫その他の建物をいいます。

(地方税法341 3)

家屋の要件の判定要素は次のとおりです。

- 外気分断性…屋根・周壁などを有していること。

- 土地への定着性…土地に固定されていること。

- 用途性…目的とする用途に供し得る状態にあること。

家屋評価のしくみ

家屋の価格とは次のとおりとされています。

家屋評価額の算出方法は次のとおりです。

新増築家屋

在来分家屋

備考

- 再建築費評点数…評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費。

- 経年減点補正率…家屋の建築後の年数の経過によって生ずる損耗の状況による減価を示すもの。

- 再建築費評点補正率…前基準年度の評価基準で評価された家屋について、評点数を当該基準年度の評価基準のものに置き換えた結果の変動割合に基づいて算定されたもの。

評価のポイント

- 家屋の実地調査を行い、屋根・外壁・天井等の十数か所におよぶ項目の調査を行います。

- その調査結果を踏まえ、固定資産(家屋)評価基準により評価額を算出していくことになります。

- 家屋調査の時間は家屋の規模・程度によりますが一般的は住宅で1時間程度お願いしています。

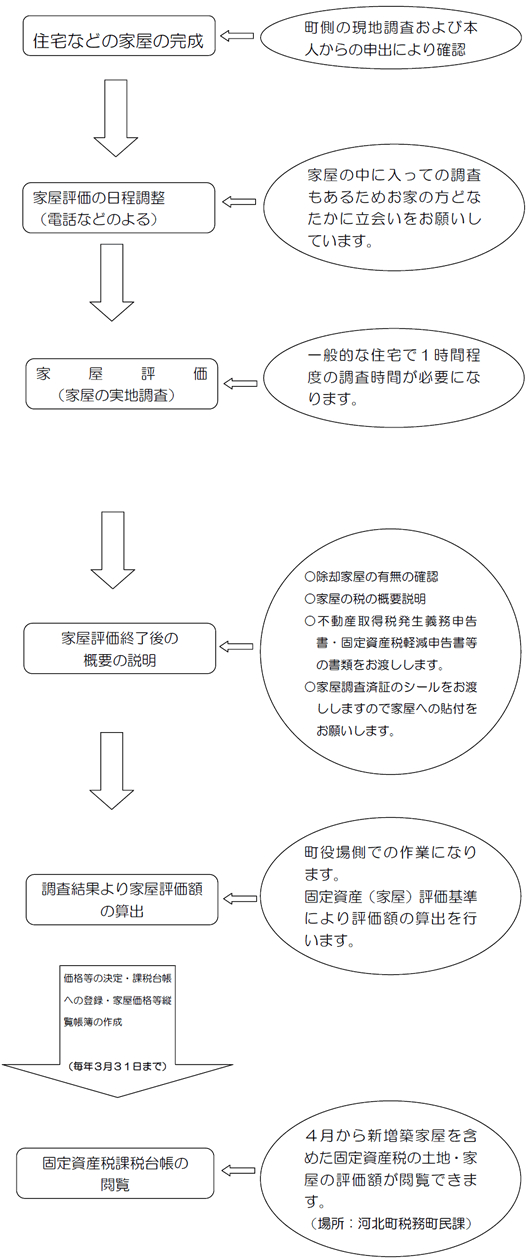

以上を踏まえて具体的な家屋の価格決定までの流れを示すと

家屋評価のフロー図

居住用新築家屋に対する固定資産税の減額措置

新築された一定の要件をみたす住宅に対しては、一定期間固定資産税が減額されます。

適用対象の要件

- 専用住宅や居住部割合が1/2以上ある併用住宅であること。

- 床面積が50平方メートル以上280平方メートル以下であること。

→一戸建て以外の貸家住宅に関しては40平方メートル以上280平方メートルであること。

減額の範囲

- 新築された住宅用の家屋であること。

- 併用住宅に関しては店舗部分などを除いた居住部のみであること。

- 上記1および2のいずれにおいても床面積120平方メートル分までが減額の対象になる。

減額される額

減額対象範囲に相当する固定資産税額の1/2が減額されます。

減額の期間

- 一般の住宅…新築後3年度分

(長期優良住宅は新築後5年度分)…(注釈1) - 3階建以上の中高層耐火住宅等…新築後5年度分

(長期優良住宅は新築後7年度分)…(注釈2)

(注釈1・2)…長期優良住宅の場合は認定通知書のコピーが必要になります。

更新日:2023年03月31日