土地に関する課税

地目別に定められた評価方法により税額を算定します。

宅地

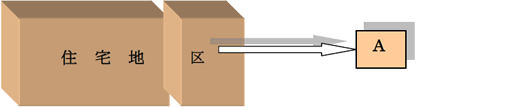

路線価地区の課税までの流れ

(1)まず商業地や住宅地など利用状況に応じて、土地を区分します。

(2)さらに、街路の状況や、交通条件、公共施設からの距離等によって、状況が類似する地域に区分します。

(3)次に、状況が類似する地域のなかで、奥行・間口・形状等が標準的な宅地(標準宅地)を選定します。

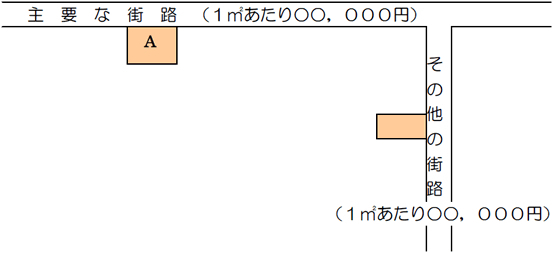

(4)(3)で選定した標準宅地に接する、主要な街路の路線価を決めます。(路線価は、標準宅地を不動産鑑定士が鑑定した価格等の7割を目途としています。)

(5)主要な街路を基準として、その他の街路の路線価を決めます。

(6)各宅地が接している路線価をもとに、奥行・間口・形状などを考慮し、評価額を算定します。

路線価地区以外の課税までの流れ

(1)~(3)路線価地区と同じ。

(4)不動産鑑定士による鑑定価格等の7割を目途として、標準宅地の評価額を決めます。

(5)標準宅地の評価額を基準として、各宅地の評価額を決めます。

田・畑・山林

宅地の場合と同様に標準地を選定し、その標準地の評価額を基準として評価します。

ただし、農地の転用許可を受けた農地等については、状況が類似する付近の宅地の評価額の7割の価額によって評価します。

雑種地

付近の土地の評価額に基づく等の方法により評価します。

住宅用地に対する課税標準額の特例

住宅用地には、次の二つがあります。

- 専用住宅の敷地に使われている土地(ただし家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地に使われている土地で、その土地の面積(ただし家屋の床面積の10倍まで)に一定の率(注釈)を乗じて得た面積に相当する土地

一定の率(注釈)…居住部分の割合が1/4以上1/2未満ならば0.5

居住部分の割合が1/2以上ならば1.0

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は、住宅1戸当たり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地の課税標準額については、評価額の1/6とする特例措置があります。

<一般住宅用地>

小規模住宅用地以外の住宅用地を一般住宅用地といいます。

たとえば、300平方メートルの住宅用地(一戸建て住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地の課税標準額については、評価額の1/3とする特例措置があります。

宅地の税負担の調整措置

平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引き下げ、または据え置き、負担水準の低い土地は、なだらかに税負担を上昇させることによって、負担水準のばらつき幅を狭めていく仕組みが導入されました。

更新日:2023年03月31日